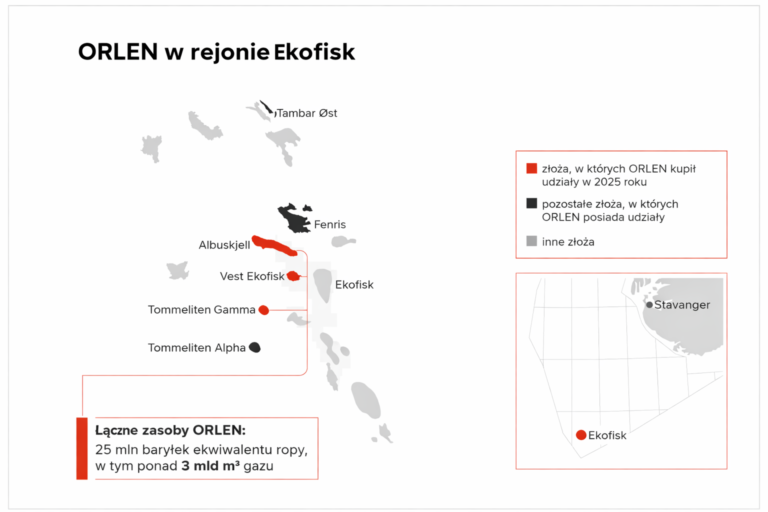

Ograniczenie importu rosyjskiej ropy do UE jest możliwe – stwierdzili we wtorkowej analizie eksperci Polskiego Instytutu Ekonomicznego. Wskazali, że jej zamiennikiem może być surowiec pochodzący m.in. z Iranu, Norwegii, USA i Kazachstanu.

Analitycy PIE zwrócili uwagę, że całkowita wartość eksportu ropy naftowej z Rosji wynosiła w 2021 r. ponad 100 mld dol.; a zyski ze sprzedaży ropy naftowej tylko do państw Unii to ok. 10 proc. centralnego budżetu Federacji Rosyjskiej.

„W styczniu 2022 r., ze względu na wyższe ceny na światowych rynkach, dochody ze sprzedaży ropy wzrosły o ponad 90 proc. w stosunku do średniej miesięcznej z ubiegłego roku” – wskazano.

Eksperci PIE zaznaczyli, że z części środków pochodzących z eksportu ropy Rosja finansuje inwestycje na terytoriach okupowanych od 2008 i 2014 r. „Ograniczenie tego źródła finansowania wydaje się niezbędne do zahamowania dalszej rosyjskiej ekspansji” – podkreślili. Dodali, że w latach 2019-2020 rosyjska ropa stanowiła 25 proc. dostaw do UE. „Zastąpienie jej surowcem pochodzącym m.in. z Iranu, Norwegii oraz USA i Kazachstanu może uniezależnić UE od dostaw z Rosji” – wskazali.

Dyrektor PIE Piotr Arak przypomniał, że ropa naftowa jest głównym produktem eksportowym Rosji. „Eksportowana ropa trafia głównie do państw europejskich – największym importerem rosyjskiej ropy w 2021 r. były Holandia (16 proc. wartości eksportu rosyjskiego) i Niemcy (8 proc.)” – wyliczył. Według Araka ograniczenie importu rosyjskiej ropy do UE jest konieczne, aby odciąć kluczowe źródła finansowania wojennej ekspansji tego kraju. „W przypadku Polski jednym z filarów procesu odchodzenia od importu rosyjskiej ropy jest gdański Naftoport” – zaznaczył. Zwrócił uwagę, że dysponuje on przepustowością wystarczającą do zapewnienia zapotrzebowania na ropę naftową w Polsce i częściowo w Niemczech.

Jak ocenił Arak, w perspektywie najbliższych miesięcy zapewnia to nam bezpieczeństwo w przypadku zaprzestania importu rosyjskiej ropy, a w dłuższym czasie „daje potencjał do ewentualnej rozbudowy infrastruktury, zwiększenia przepustowości i znalezienia nowych kierunków dostaw”.

PIE podkreślił, że ograniczenie roli ropy importowanej z Rosji jest możliwe. Zaznaczono, że od 2010 r. udział rosyjskiej ropy w imporcie unijnym spadł z 34 proc. do 25 proc. w 2019 i 2020 r. „Najbardziej uzależnionym od rosyjskiej ropy naftowej krajem była Słowacja, której import pochodził wyłącznie z Rosji i obejmował całe krajowe zapotrzebowanie” – zwrócono uwagę. Dodano, że w Finlandii udział rosyjskiej ropy naftowej przekroczył 80 proc. konsumpcji.

Kierownik zespołu klimatu i energii w PIE Magdalena Maj zwróciła uwagę, że w 2020 r. 10 spośród 27 krajów członkowskich w ogóle nie sprowadzało ropy z Rosji. „Polska spośród krajów unijnych w latach 2019-2020 była za Niemcami drugim największym importerem ropy naftowej z Rosji. W 2019 r. sprowadzono do Polski 195 mln baryłek surowca, w tym 133,4 mln baryłek z Rosji (68 proc.), rok później niecałe 183,3 mln baryłek, z czego 131,2 mln baryłek z Rosji (72 proc.)” – wyliczyła. Według ekspertki ropa rosyjska dominowała w Polsce przede wszystkim z przyczyn cenowych i strukturalnych. „O ile jednak w 2000 r. Polska importowała z Rosji aż 93 proc. ropy, to w ostatnim czasie następuje dywersyfikacja dostaw dzięki kontraktom z Arabią Saudyjską, Stanami Zjednoczonymi czy Norwegią” – zaznaczyła.

PIE przypomniało, że w 2020 r. kraje UE wytworzyły ok. 0,14 mld baryłek ropy naftowej dziennie, co stanowiło razem niecałe 5 proc. unijnego zapotrzebowania. Według analityków zwiększenie potencjału uniezależnienia się Unii od dostaw ropy z Rosji powinno opierać się w pierwszej fazie o możliwości dostaw z Wielkiej Brytanii i Danii. „Kraje te odnotowały nadwyżkę wielkości ok. 300 mln baryłek ropy względem własnej konsumpcji w 2019 r. i ponad 2,9 mld baryłek w 2020 r., co stanowiło prawie 9 proc. unijnego zapotrzebowania” – stwierdziła Maj.

Eksperci Polskiego Instytutu Ekonomicznego wskazali trzy potencjalne źródła dywersyfikacji dostaw ropy naftowej do Unii Europejskiej. Dzięki ich wdrożeniu „możliwe byłoby całkowite odejście od dostaw ropy naftowej z Rosji”. Jedna z możliwości to porozumienie z Iranem w sprawie ograniczenia programu jądrowego. „Iran produkuje obecnie 2,5 mln baryłek dziennie, jednak jedynie 0,7-1 mln jest przeznaczone na eksport (głównie do Chin). Do końca roku byłoby możliwe zwiększenie produkcji blisko o 1,3 mln baryłek dziennie” – ocenili. Dodali, że produkcja dzienna w Rosji wynosi ponad 10 mln baryłek dziennie, z czego w 2020 r. ok. 2,3 mln baryłki było eksportowane do UE. Według tych szacunków zwiększenie eksportu Iranu zastąpiłoby w prawie 60 proc. dostawy rosyjskiej ropy do krajów unijnych. „Gdyby Chiny zastępowały import irańskiej ropy ropą rosyjską, możliwości importu dla UE mogłyby zwiększyć się o kolejne 0,6 mln baryłek dziennie” – dodano.

Analitycy wskazali też na większe wykorzystanie możliwości importu z Norwegii. „Dotychczas Chiny i Indie w dużym stopniu korzystały z dostaw ropy z Norwegii, ale prawdopodobnie w wyniku obecnej wojny w Ukrainie zwiększą import tego surowca z Rosji” – zaznaczyli. Dodali, że to stworzy możliwość dla UE lepszego wykorzystania istniejącej już infrastruktury łączącej stary kontynent z Norwegią. Dostawy ropy i gazu stanowiły 40 proc. całego eksportu tego kraju w 2020 r. „Największym importerem ropy naftowej z Norwegii są Chiny (15 proc.), do których dostarczano 0,24 mln baryłek ropy dziennie, a które można by przekierować do Europy, gdzie już w 2020 r. konsumowano 1,1 mln baryłek norweskiej ropy dziennie” – wskazano.

Eksperci zwrócili też uwagę na zwiększenie dostaw z USA i Kazachstanu. „Analitycy Europejskiej Agencji Środowiskowej prognozują dodatkowo, że wydobycie ropy naftowej w USA wzrośnie w 2022 i 2023 r. z 9 do rekordowego poziomu 10,4 mln baryłek ropy dziennie” – zauważył PIE. Dodatkowo, Kazachstan planuje zwiększyć produkcję ropy naftowej. „Wiąże się to ze wzrostem wydobycia z bogatych w złoża pól Kaszagan i Tengiz” – podsumowano.

Źródło: PAP

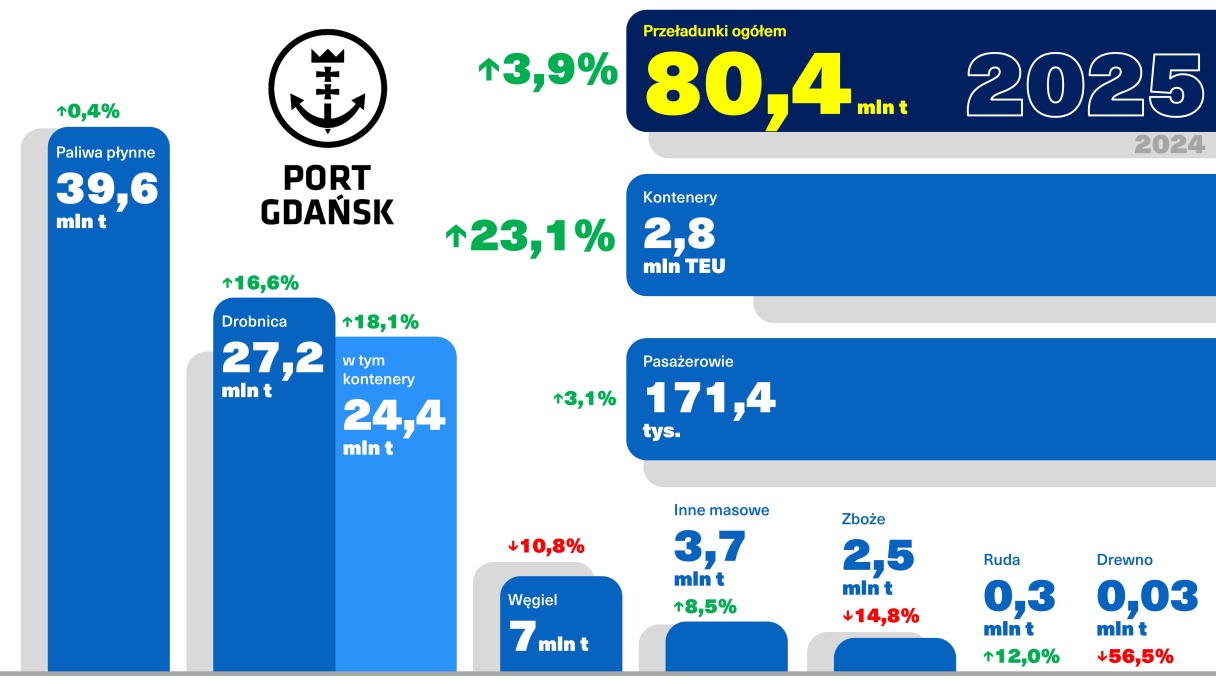

Port Gdańsk zakończył 2025 rok bardzo dobrym wynikiem przeładunkowym, potwierdzając utrzymującą się tendencję wzrostową. W minionym roku w największym polskim porcie morskim przeładowano łącznie 80,4 mln ton ładunków, czyli o blisko 4 proc. więcej niż w 2024 roku, gdy wolumen wyniósł 77,4 mln ton.

W artykule

Wzrost przeładunków znalazł odzwierciedlenie również w statystyce zawinięć. W 2025 roku do portu zawinęło łącznie 4394 statków, co oznacza wzrost o 4,2 proc. rok do roku. Liczba statków handlowych osiągnęła poziom 3650 jednostek, notując wzrost o 2,5 proc. Jednocześnie średnie GT statków handlowych wzrosło o 3,8 proc., co potwierdza rosnące wykorzystanie infrastruktury głębokowodnej portu.

Największą grupą ładunkową w strukturze przeładunków Portu Gdańsk pozostają paliwa płynne. W 2025 roku ich wolumen wyniósł 39,6 mln ton, co oznacza wzrost o 0,4 proc. w porównaniu z rokiem poprzednim. Paliwa płynne odpowiadały za 49,3 proc. całkowitych przeładunków portu, pozostając kluczowym elementem jego działalności oraz istotnym ogniwem krajowego systemu bezpieczeństwa energetycznego.

Przeładunki ropy naftowej realizowane przez Naftoport osiągnęły poziom 37,4 mln ton wobec 36,6 mln ton rok wcześniej, co stanowi najlepszy wynik w historii terminalu. W 2025 roku Naftoport obsłużył 379 statków z ropą naftową oraz 84 statki z produktami naftowymi.

Drugą najważniejszą grupą ładunkową w 2025 roku była drobnica. Jej wolumen wzrósł z 23,3 mln ton w 2024 roku do 27,2 mln ton w roku 2025, co oznacza wzrost o 16,6 proc. Udział drobnicy w przeładunkach ogółem wyniósł 33,8 proc., potwierdzając rosnące znaczenie tej grupy dla dalszego rozwoju portu.

Szczególnie dobre wyniki osiągnięto w segmencie kontenerowym. W 2025 roku w terminalach kontenerowych przeładowano niemal 2,8 mln TEU, czyli o 23 proc. więcej niż rok wcześniej. W samym Baltic Hub przeładowano 2 766 475 TEU. Równocześnie masa przeładowanych ładunków kontenerowych wzrosła o 18 proc., osiągając poziom 24 mln ton.

W segmencie ładunków masowych suchych odnotowano wyraźne zróżnicowanie wyników. Kolejny rok z rzędu zmniejszyły się przeładunki węgla, które spadły o 10,8 proc. w stosunku do 2024 roku, osiągając poziom blisko 7 mln ton. Udział węgla w strukturze ładunkowej portu wyniósł 8,7 proc., co potwierdza jego malejącą rolę w krajowym miksie energetycznym.

Odmiennie kształtowała się sytuacja w przypadku rudy, której przeładunki wzrosły o 12 proc., do poziomu 326,7 tys. ton. Wzrost o 8,5 proc. odnotowano również w kategorii innych ładunków masowych suchych, których wolumen osiągnął 3,7 mln ton.

Spadki dotyczyły natomiast drewna, którego przeładunki zmniejszyły się o 56,5 proc., do 31,2 tys. ton, oraz zbóż, gdzie wolumen obniżył się o 14,8 proc., do około 2,5 mln ton.

W 2025 roku spadek zanotowano także w segmencie ro-ro. Liczba obsłużonych pojazdów zmniejszyła się o 15 proc., do poziomu 118 tys. sztuk.

Pozytywnie kształtowały się wyniki w segmencie pasażerskim. W 2025 roku Port Gdańsk obsłużył 171,4 tys. pasażerów, co oznacza wzrost o 3,1 proc. w porównaniu z 2024 rokiem. W ciągu roku odnotowano 266 zawinięć promów oraz 57 zawinięć wycieczkowców, co potwierdza stabilne zainteresowanie połączeniami promowymi oraz ruchem turystycznym.

Wyniki osiągnięte przez Port Gdańsk w 2025 roku potwierdzają zdolność portu do adaptacji i budowania odporności na zmieniające się uwarunkowania w międzynarodowym obrocie morskim i łańcuchach dostaw.

Dorota Pyć, prezes Portu Gdańsk

Rok 2025 przyniósł także istotny impuls inwestycyjny. W Naftoporcie rozpoczęła się budowa szóstego stanowiska przeładunkowego paliw płynnych, które będzie drugim stanowiskiem przystosowanym do obsługi największych zbiornikowców świata o długości ponad 300 metrów i zanurzeniu do 15 metrów. W Porcie Gdańsk realizowana jest również budowa terminalu instalacyjnego dla morskich farm wiatrowych, pływającego terminalu gazowego FSRU oraz rozbudowa nabrzeży w Porcie Wewnętrznym. W 2025 roku zakończono także kluczowe inwestycje, w tym budowę terminalu T3 w Baltic Hub oraz rozbudowę Nabrzeża Bytomskiego.

Połączenie stabilnych wyników operacyjnych z konsekwentnie realizowanymi inwestycjami infrastrukturalnymi wzmacnia pozycję Portu Gdańsk jako jednego z kluczowych węzłów transportowych w regionie Morza Bałtyckiego oraz istotnego elementu europejskiego systemu transportowego.