Partnerzy portalu

Cieśnina Ormuz pozostaje kluczowym wąskim gardłem światowego handlu energią. Choć nie doszło do pełnego zatrzymania ruchu, selektywny tranzyt i gwałtowne ograniczenie liczby przejść już dziś uderzają w rynek ropy, LNG i transport morski. Najbardziej narażone pozostają gospodarki Azji, które odbierają większość surowców płynących tym szlakiem.

W artykule

Jeszcze kilka tygodni temu przez cieśninę przechodziło ponad sto statków dziennie. Dziś regularny ruch został ograniczony do minimum, a armatorzy działają w warunkach wysokiego ryzyka operacyjnego.

Choć część transportów nadal dociera do celu, coraz więcej statków zmienia trasy. W praktyce oznacza to, że nawet częściowe ograniczenie ruchu przez Cieśninę Ormuz wystarcza, aby zachwiać rynkiem energii i transportu morskiego.

Cieśnina Ormuz pozostaje jednym z najważniejszych punktów globalnego systemu energetycznego. Przez ten wąski szlak przechodzi wolumen odpowiadający około 20 proc. światowego zużycia ropy i paliw płynnych, a także istotna część globalnego handlu LNG.

W najwęższym miejscu cieśnina ma zaledwie około 30 mil szerokości, co czyni ją klasycznym „wąskim gardłem” transportu morskiego. Każde zakłócenie w tym regionie natychmiast wpływa na rynki paliw i logistykę na całym świecie.

Znaczenie tego szlaku wykracza daleko poza region Bliskiego Wschodu. Obejmuje nie tylko transport ropy, lecz także gazu LNG oraz wielu innych surowców niezbędnych dla przemysłu i energetyki.

Największe uzależnienie od transportów przechodzących przez cieśninę Ormuz dotyczy państw azjatyckich, których gospodarki w ogromnym stopniu opierają się na imporcie surowców energetycznych.

Najbardziej uzależnione od transportów ropy przez Ormuz są:

1. Chiny — 37,7%

Chiny pozostają największym odbiorcą ropy transportowanej przez cieśninę. Ponad jedna trzecia surowca przepływającego tym szlakiem trafia właśnie do chińskich rafinerii. W przypadku zakłóceń skutki natychmiast odczułby przemysł oraz globalne łańcuchy dostaw.

2. Indie — 14,7%

Indie są drugim co do wielkości importerem ropy zależnym od tego szlaku. Kraj ten posiada ograniczone własne zasoby surowców, dlatego stabilność dostaw z Zatoki Perskiej ma kluczowe znaczenie dla jego gospodarki.

3. Korea Południowa — 12,0%

Jedna z najbardziej uprzemysłowionych gospodarek świata opiera się na imporcie energii. Stabilne dostawy ropy są niezbędne dla funkcjonowania przemysłu chemicznego, stoczniowego i elektronicznego.

4. Japonia — 10,9%

Japonia importuje niemal całość zużywanej ropy naftowej. Po ograniczeniu energetyki jądrowej po katastrofie w Fukushimie uzależnienie od dostaw z Bliskiego Wschodu jeszcze wzrosło.

5. Unia Europejska — 3,8%

Europa jest mniej zależna od tego szlaku niż Azja, jednak w dalszym ciągu pozostaje odbiorcą dostaw ropy naftowej oraz LNG z regionu Zatoki Perskiej, choć ich dostawy są obecnie zakłócane.

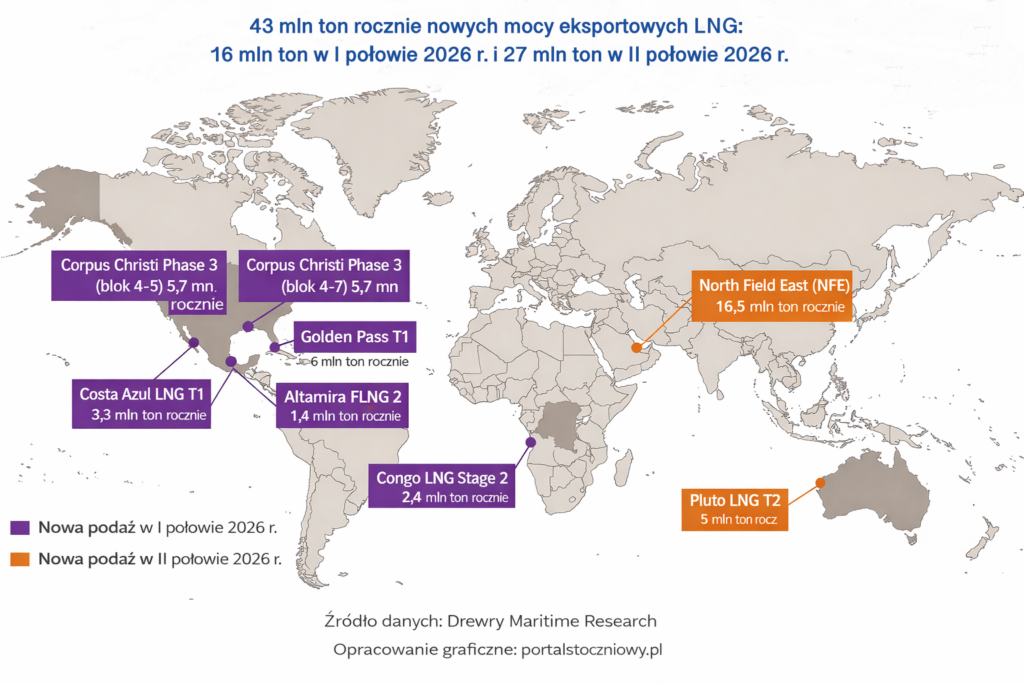

Choć najwięcej uwagi poświęca się ropie, ogromne znaczenie ma również transport skroplonego gazu ziemnego o czym pisaliśmy na naszym portalu.

Analizy wskazują, że kontrakty eksportowe Kataru obejmują co najmniej 50,05 mln ton LNG rocznie, a w przypadku utrzymania blokady nawet ponad 840 załadunków LNG może zostać zakłóconych.

Qatar oraz Zjednoczone Emiraty Arabskie odpowiadają łącznie za około 20% światowych dostaw LNG, co oznacza, że długotrwałe ograniczenia transportu przez cieśninę mogą wywołać poważne niedobory gazu w wielu regionach świata.

W szczególnie trudnej sytuacji mogą znaleźć się kraje azjatyckie, które znaczną część dostaw LNG sprowadzają właśnie z tego regionu.

Państwa Zatoki Perskiej próbują ograniczyć skutki zakłóceń, kierując część transportów alternatywnymi trasami lądowymi.

Arabia Saudyjska zwiększa wykorzystanie rurociągu East-West, który prowadzi do portu Yanbu nad Morzem Czerwonym. Przepływy wzrosły z poziomu 1,7 mln baryłek dziennie w 2025 roku do 5,9 mln baryłek dziennie, a docelowo mogą osiągnąć 7 mln baryłek dziennie.

Podobne działania prowadzą Zjednoczone Emiraty Arabskie. Rurociąg Habshan–Fujairah osiągnął poziom 1,8 mln baryłek dziennie, co odpowiada jego maksymalnej przepustowości.

Mimo tych działań alternatywne trasy nie są w stanie zastąpić pełnego wolumenu transportów przechodzących przez cieśninę Ormuz.

W ostatnich tygodniach statki coraz częściej zmieniają swoje standardowe trasy. Dane wskazują, że część jednostek płynie bliżej wybrzeży Iranu, co może być związane z koniecznością przestrzegania wyznaczonych korytarzy lub unikaniem potencjalnych zagrożeń.

Od początku konfliktu odnotowano co najmniej 15 przypadków ataków na tankowce, a zagrożenie minami morskimi pozostaje jednym z najpoważniejszych czynników ryzyka dla żeglugi.

Zmiany tras oraz rosnące ryzyko operacyjne powodują wzrost kosztów transportu oraz wydłużenie czasu dostaw.

Uzależnienie wielu państw od transportów przechodzących przez Cieśninę Ormuz sprawia, że nawet częściowe ograniczenia ruchu natychmiast przekładają się na wzrost cen energii oraz zakłócenia w globalnych łańcuchach dostaw.

Wystarczy spadek liczby statków oraz wzrost zagrożeń dla żeglugi, aby skutki kryzysu odczuwalne były dla największych i najbardziej uprzemysłowionych krajów świata, które w znacznym stopniu kształtują globalną gospodarkę.