Subskrybuj nasz Newsletter!

Czy Rzeczypospolita jako kraj morski, dysponujący rozwijającym się potencjałem infrastrukturalnym w zakresie odbioru i magazynowania oraz dalszej dystrybucji surowca o znaczeniu strategicznym w postaci gazu ziemnego, potrzebuje własnej, narodowej floty zbiornikowców kriogenicznych?

Dywersyfikacja dostaw gazu ziemnego jako surowca o znaczeniu strategicznym, realizowanego drogą morską, pełni kluczową rolę w procesie budowania bezpieczeństwa energetycznego państwa. Aktualnie mamy do czynienia z następującymi inwestycjami w ramach zwiększenia bezpieczeństwa dostaw gazu ziemnego realizowanych drogą morską:

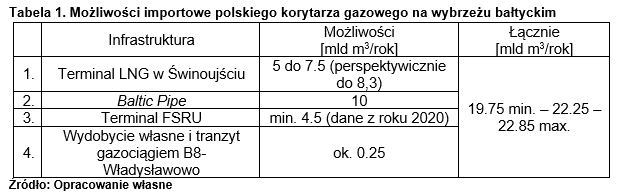

- rozbudowa terminala LNG w Świnoujściu. Terminal, w perspektywie kolejnych lat osiągnąć ma docelową moc regazyfikacyjną 7,5 mld m3 gazu rocznie (z perspektywą do 8,3 mld m3 do 2024),

- projekt Baltic Pipe, który umożliwić ma sprowadzenie do Polski podmorskim gazociągiem 10 mld m3 gazu rocznie ze złóż zalegających pod dnem Norweskiego Szelfu Kontynentalnego,

- projekt wybudowania terminala FSRU (ang. Floating Storage Regasification Unit) na wodach Zatoki Gdańskiej. Moc nowej instalacji oszacowano minimum na 4,5 mld m3 gazu rocznie z możliwością zwiększenia mocy w przypadku wzrostu zapotrzebowania (wersja z roku 2020). Poprzednie projekty przewidywały zdolność regazyfikacji od 4,1 – 8,2 mld m3 gazu rocznie (wersja z roku 2017). Z podpisania pomiędzy przedstawicielami spółki GAZ-SYSTEM, Zarządem Morskiego Portu Gdańsk oraz Urzędem Morskim w Gdyni, listu intencyjnego wnioskować należy, iż docelową lokalizacją terminala będzie Port Gdańsk. Wcześniej, w ramach projektu budowy Portu Zewnętrznego Gdynia, przewidywano wybudowanie terminala LNG „małej skali” o mocy przerobowej 2,5 mld m3 Zakładano, że największymi jednostkami obsługiwanymi przez terminal będą zbiornikowce klasy Q-Max. Dodatkowo projekt rozbudowy zakładał wybudowanie stanowiska (terminal FSRU), wraz z falochronem wyspowym do obsługi zbiornikowca LNG z modułem regazyfikującym, zdolnego przechowywać i transportować do 170 tys. m3 gazu (jednostka o długości 270 – 300 m, szerokości 43 – 47 m, zanurzeniu 12 – 13 m). Aktualnie, projekty nie podlegają realizacji w ramach rozbudowy P. Gdynia,

- odpowiedzialna za przesył gazu ziemnego oraz zarządzanie najważniejszymi gazociągami w Polsce, strategiczna spółka GAZ-SYSTEM, realizuje projekty ukierunkowane na rozbudowę sieci oraz powstanie nowych połączeń w ramach Korytarza Gazowego Północ – Południe, jak i budowę interkonektorów międzysystemowych z państwami sąsiednimi. Ukazuje to wkład Rzeczypospolitej w rozwój europejskiego systemu przesyłowego oraz potencjał w zakresie roli, jaką zyskać ma nasz kraj w kształtowaniu rynku oraz dywersyfikacji i bezpieczeństwa dostaw gazu,

- wydobycie surowca spod dna morskiego realizowane w granicach polskiej wyłącznej strefy ekonomicznej o niewielkiej w skali kraju wartości, jednak ukazujące zdolności do prowadzenia eksploatacji złóż podmorskich, przesyłu podmorskim gazociągiem (dwie nitki) i wykorzystania na potrzeby pokrycia zapotrzebowania na energię elektryczną i cieplną społeczności lokalnej (Władysławowo).

Dwie z przywołanych inwestycji strategicznych przeznaczone są do obsługi metanowców realizujących kontrakty na dostawy surowca drogą morską, z miejsc wydobycia, głównie USA i Kataru, do Polski.

Posiadanie terminala LNG zdolnego do odbioru surowca oraz systemu dystrybucji w głąb kraju, a nawet poza jego granice, wraz z podpisanymi umowami na zakup gazu u eksporterów surowca stanowi, w ujęciu autorów, część niezbędnych przedsięwzięć prowadzących do zbudowania prawdziwej niezależności energetycznej i dywersyfikacji dostaw LNG do Polski. Dopiero obsadzenie polskimi podmiotami pełnego łańcucha dostaw pozwoli na osiągnięcie adekwatnego do potrzeb poziomu bezpieczeństwa energetycznego państwa. Mowa tu o armatorze dysponującym specjalistycznymi statkami, zbiornikowcami kriogenicznymi, na pokładzie których, surowiec transportowany może być z najbardziej odległych miejsc na świecie. Rzeczpospolita nie posiada w chwili obecnej zasobów w postaci zbiornikowców LNG (ani tankowców do przewozu ropy naftowej i produktów ropopochodnych o pojemnościach umożliwiających dostarczanie ilości odpowiadających na zapotrzebowanie). Tym samym transport surowców energetycznych odbywa się na pokładach jednostek obcych bander. Sytuacja taka jest oczywiście akceptowalna w czasie pokoju, jednak omawiany element stanowi słaby punkt łańcucha dostaw.

W dalszej kolejności, podjęta zostanie próba określenia potrzeb w zakresie pozyskania floty metanowców jako elementu budowania zdolności do samodzielnej realizacji dostaw gazu ziemnego z wykorzystaniem morskich linii komunikacyjnych, a tym samym podnoszenia odporności na współczesne zagrożenia związane z dostawami LNG drogą morską. Postawiona hipoteza zakłada, iż własna flota zbiornikowców LNG pływających pod banderą Rzeczpospolitej, istotnie przyczyni się do:

- zwiększenia bezpieczeństwa dostaw surowca drogą morską zarówno

na potrzeby własne, jak i pokrycia zapotrzebowania krajów sąsiednich, - zwiększenia odporności państwa na zakłócenia dostaw surowca o znaczeniu strategicznym, poprzez wystawienie własnej floty narodowej podległej jurysdykcji państwa i w razie potrzeby obsadzanej elementami sił morskich Rzeczypospolitej,

- podniesienia pozycję Polski jako elastycznego gracza na rynku LNG, oferującego wielowymiarowe usługi z obszaru handlu gazem,

- stworzenia realnych możliwości handlu surowcem, także zmagazynowanym, przy wykorzystaniu morskich linii komunikacyjnych i własnych terminali LNG

(w chwili obecnej jednego), chociażby dzięki zawartej ze stroną amerykańska klauzuli FOB – Free on Board, - budowania znaczenia Polski na arenie międzynarodowej (bałtyckiego lidera rynku LNG) i ekspansji technologicznej, promowania technologii LNG

w regionie, - wykorzystania szans wynikających z rozwijającego się regionalnego rynku LNG małej skali,

- zwiększenia prestiżu Rzeczypospolitej poprzez odbudowanie tonażu floty narodowej i prezentowania polskiej bandery na morzach i oceanach świata, jako elementu realizacji polityki morskiej państwa i osiąganie założonych celów strategicznych,

- wsparcia sektora stoczniowego wraz z podwykonawcami, zamówieniami

na statki budowane w Polsce, - zwiększenia konkurencyjność polskich stoczni poprzez uzyskanie zdolności

do budowy serii wysokospecjalistycznych statków, na które zapotrzebowanie, zgodnie z tendencjami wzrasta, - uzyskania dochodów (oszczędności) wynikających z czarteru jednostek specjalistycznych dedykowanych stabilnej, długookresowej obsłudze połączeń morskich.

Dostawy gazu ziemnego drogą morską – krótka charakterystyka zdolności narodowych

Od momentu uruchomienia terminala LNG im. Prez. Lecha Kaczyńskiego w Świnoujściu w roku 2015, do 22 maja 2021 r., zrealizowano drogą morską, 127 dostaw tego strategicznego surowca. Na pokładzie zbiornikowców LNG, trafiło do Polski ponad 16 mld m3 gazu ziemnego (po regazyfikacji). Statkiem o największych parametrach obsługiwanym przez gazoport może być gazowiec LNG o pojemności ładunkowej rzędu 200.000 m3 (budowane od 2008 roku). Jednostką minimalną może być gazowiec o ładowności rzędu 90.000 m3. Same operacje portowe związane z wyładunkiem LNG, uznać należy za ekspresowe. Obsługa i wyładunek jednostki w ramach jednej z ostatnich dostaw 170 000 m3 skroplonego gazu do terminala LNG w Świnoujściu (zrealizowanej w grudniu 2020 roku) zajęła tylko 46 godzin.

Baltic Pipe zaliczany jest do strategicznych projektów infrastrukturalnych, którego celem jest otwarcie nowego korytarza dostaw surowca na rynku w Europie. Projekt otworzy możliwość sprowadzania gazu wydobywanego w strefie Norweskiego Szelfu Kontynentalnego, gdzie 36 koncesjami (styczeń 2021) dysponuje PGNiG (na dwóch z nich jest operatorem). Gazociąg ma gwarantować dostawy ok. 10 mld m3 surowca rocznie, po konkurencyjnych cenach (25% – 30% będzie pochodziło z polskich koncesji). Pozwoli to w sposób częściowy lub całkowity na zastąpienie długoterminowego kontraktu jamalskiego np. kontraktem długoterminowym z Norwegami.

Budowa pływającego terminala LNG (pływającej jednostki FSRU), która posiada funkcje magazynowania i regazyfikacji skroplonego gazu ziemnego na wodach Zatoki Gdańskiej dyskutowana była od długiego czasu. We wcześniejszych latach pojawiały się informacje o posadowieniu terminala w odległości 7 km od miejscowości Mechelinki. Zarówno port w Gdyni, jak i w Gdańsku dysponował własnymi planami w zakresie infrastruktury do odbioru LNG (Gdynia – tzw. terminal LNG „małej skali” oraz „terminal FSRU” w ramach rozbudowy Portu Zewnętrznego, Gdańsk w ramach planów zagospodarowania przestrzennego wód Portu Gdańsk). Ostatnie doniesienia mówią o dostosowaniu do tej roli elementów portu Gdańsk.

Przewidywane możliwości w zakresie importu gazu drogą morską, uwzględniające wydobycie ze złóż podmorskich na Bałtyku, przedstawia tabela 1.

Spółka dysponuje tym samym prawem do wyboru przewoźnika oraz ustalenia z takowym warunków przewozy, w tym wysokości frachtu. Kontrakt na przewóz surowca o znaczeniu strategicznym dla bezpieczeństwa energetycznego państwa z USA, otrzymał w wyniku przetargu, norweski armator Knutsen OAS Shipping. Kontrakt obejmuje czarter przez PGNiG Supply & Trading z Londynu (Grupa Kapitałowa PGNiG), dwóch zbiornikowców kriogenicznych, które to jednostki, Norwegowie zamówili, a konto kontraktu, w południowokoreańskiej stoczni Hyundai Heavy Industries. Umowa dotyczy dwóch jednostek (stoczniowe numery budowy 3244 i 3243, a numery IMO, odpowiednio, 9922976 i 9922988) o ładowności 174 000 m3 LNG (podobnie, jak Aristos I – pierwszy statek z serii), co po regazyfikacji odpowiada około 100 mln m³ gazu ziemnego). Dziesięcioletni kontrakt zakłada możliwość przedłużenia usług i obejmuje obsługę techniczną (remonty, naprawy, serwis, a więc kontrakty dla przemysłu stoczniowego) oraz menedżment załogi. Nowoczesne zbiornikowce wejdą do użytku w 2023 roku, który to termin, zbiegnie się z rozpoczęciem eksploatacji terminala Calcasieu Pass, należącego do amerykańskiej spółki Venture Global LNG obsługującą jeden z długoterminowych kontraktów PGNiG. Jednostki zamówione przez Knutsen OAS Shipping to bliźniacze statki eksploatowane przez greckiego armatora Capital Gas Corp. Cała seria obejmuje 31 statków, z czego 8 przekazano już armatorom.

Przykład ten pokazuje, iż raz opracowany i dopracowany projekt, może być z powodzeniem produkowany przez stocznię, jako długa linia statków wysokospecjalistycznych dla armatorów pływających pod wieloma banderami. Do tej pory odbiorcami zbiornikowców tego typu byli tacy armatorzy, jak Sovcomflot z Rosji, grecki TMS Cardiff Gas Ltd (Cardiff Marine Inc.), Korea Line Corp, JPMorgan Asset Management, Tsakos Energy Navigation Ltd, H-Line Shipping Co Ltd, Thenamaris LNG Inc / Thenamaris Ship Management.

Strona polska, dysponująca terminalem regazyfikacyjnym (w perspektywie czasu nawet dwoma), strategicznymi potrzebami w zakresie dostaw surowca zarówno na potrzeby własne, jak i potencjalnie reeksportowe oraz długoletnimi kontraktami gwarantującymi stabilność dostaw (praca dla statków) w perspektywie dekady i dłużej, pozbawiła się, zdaniem autorów, możliwości pozyskania dodatkowego źródła dochodu (obsługa zamówień), jak i innych korzyści wynikających z dogodnej sytuacji wyjściowej. Pojawia się więc pytanie o realne działania ukierunkowane na osiąganie celów polityki morskiej państwa oraz dywersyfikację dostaw surowca o znaczeniu strategicznym dla bezpieczeństwa energetycznego.

Transport LNG drogą morską – aktualne trendy

Transport skroplonego gazu drogą morską posiada już kilkudziesięcioletnią historię (statek Methane Pionier przewiózł z USA do Wielkiej Brytanii ładunek 5 000 m3 LNG w roku 1959). Gazowce LNG wyróżniają się spośród pozostałych statków morskich, ze względu na kriogeniczny charakter przewożonego ładunku (transportowanego w temperaturze ok. -162oC, z ciśnieniem zbliżonym

do atmosferycznego). Z tego właśnie powodu zwane są one zbiornikowcami kriogenicznymi lub metanowcami (z fr. methanier). Technologia przewożonego ładunku bezpośrednio determinuje złożoność ich konstrukcji. Budowa nowych jednostek zawsze oparta jest na licencji i związana jest z zastosowaniem nietypowych materiałów, specjalnych technologii łączenia elementów, pakietyzacji itp. Gazowce LNG uznawane są za jednostki bezpieczne, jednak zwraca się uwagę na fakt, iż materiały jakich używa się do zapewnienia izolacji termicznej zbiorników należą do łatwopalnych, a ponadto charakteryzują się dużą kruchością.

Rozwój rynku gazu LNG powoduje szybki i dynamiczny wzrost światowej floty jednostek do jego przewozu. Co ważne, wzrost pojemności statków nowoprojektowanych odbywać się może jedynie poprzez zwiększenie ich długości oraz szerokości. Fakt ten spowodowany jest ograniczeniami głębokości torów wodnych już istniejących terminali LNG na świecie.

Pod koniec 2019 roku światowa flota zbiornikowców kriogenicznych składała się z 601 jednostek włączając w to 37 statkowych instalacji FSRU. Stanowi to istotny wzrost w porównaniu z rokiem 2016, kiedy liczba jednostek tego typu wynosiła 449 metanowców oraz 23 instalacji FSRU. Pełna ładowność tej floty na koniec 2019 roku wynosiła 89.7 mld m3. Dalsze zamówienia obejmują budowę 152 jednostek o pojemności 22.6 mld m3 włączając w to 7 statków FSRU. Portfel zamówień na koniec 2019 roku stanowi 25% istniejącej floty zbiornikowców kriogenicznych. Na rok 2020 planowano wprowadzenie do linii 53 jednostek. Najaktywniejszym graczem na rynku zamówień tych specjalistycznych jednostek w 2020 okazał się Katar, który spośród 127 dostaw gazu LNG do Gazoportu w Świnoujściu (stan 22 maja 2021r.) zrealizował około 95 za pomocą jednostek, które pływały w czarterze dla Qatargas lub RasGas. Zamówił on w koreańskich stoczniach Hyundai Heavy Industries, Samsung Heavy Industries i Daewoo Shipbuilding & Marine Engineering oraz w chińskiej Hudong-Zhounghua Shipbuilding of China – 80 jednostek LNG, które za kwotę 15 miliardów USD zostaną dostarczone do roku 2027. Obserwowana jest także ożywiona działalność Federacji Rosyjskiej, której stocznia SSK Zwiezda najpierw w 2020 roku otrzymała międzynarodową licencję na produkcję zbiornikowców LNG z membranowym systemem magazynowania Makr 3, a następnie rozpoczęła, na dalekim wschodzie, budowę pierwszego z serii 15 arktycznych zbiornikowców kriogenicznych z funkcją lodołamacz Arc 7. Jednostki te dedykowane są realizacji projektu Novateku Arctic-2 LNG zakładającemu całoroczny transport surowca Północną Drogą Morską, nawet pokrytą lodem o grubości do 2 m.

Kolejnym ciekawym kierunkiem jest budowa statków śródlądowych o napędzie przyjaznym dla środowiska. Przykład holenderskiej stocznia Concordia Damen, pokazuje, iż możliwe jest budowanie barek o niewielkim zanurzeniu (do 3,25 m) i ładowności do 2800 ton wyposażonych w zespoły prądotwórcze z wysokoprężnymi silnikami dwupaliwowymi (zdolnymi do spalania gazu ziemnego) o łącznej mocy elektrycznej 1200 kWe, napędzającymi silniki elektryczne (2 x 500 kWe). Każda z 40 zamówionych jednostek, posiadała będzie 8 zbiorników ładunkowych o łącznej pojemności 3040 m3. Tego typu jednostki, dedykowane żegludze śródlądowej, w efektywny sposób przyczyniłyby się do odciążenia dróg ciężkim transportem samochodowym i przekierowaniem ładunków (także skonteneryzowanych).

Stawki frachtu dla LNG wynoszą ok. 30% wartości ładunku, co według kalkulacji Związku Pracodawców „Forum Okrętowe”, w perspektywie najbliższych trzech dekad pochłonąć ma 15 mld USD. Już przekazanie 10% tej kwoty pozwoliłoby na wybudowanie własnej floty LNG. Co ciekawe wspomniane Forum przedstawiło interesujące rozwiązanie dotyczące finansowania projektu budowy narodowej floty LNG w oparciu o europejski pakiet odbudowy gospodarek dotkniętych kryzysem związanym z pandemią COVID-19 i realizowanego w tym zakresie Krajowego Planu Odbudowy (KPO).

Przyjmując mniej optymistyczne dane, wynikające z analizy rynku, wskazujące iż cena frachtu stanowi ok 7% wartości przewożonego ładunku (od 2017 średnia cena wahała się od 151 USD do 300 USD, przyjęto więc w wyliczeniach 200 USD za 1000 m3 daje 20 mln USD za wartość transportowanego gazu) przedsięwzięcie nadal pozostaje opłacalne ekonomicznie. Sytuacja spowodowana ostrym przebiegiem zimy w krajach azjatyckich, w połączeniu z przerwami produkcji na kontynencie azjatyckim oraz niedrożnością Kanału Panamskiego zaistniała w 2020 roku, wywindowała ceny czarteru specjalistycznych jednostek (metanowce) do rekordowego poziomu 350 tys. USD dziennie.

ZAGROŻENIA I ODPOWIEDZI

W aktualnych realiach geopolitycznych (budowa Nord Stream 2, Baltic Pipe, potencjalna utrata lub obniżenia znaczenia pozycji Federacji Rosyjskiej poprzez wzmocnienie zdolności Polski) nie można wykluczać zastosowania przeciwko Polsce elementów blokady gospodarczej i tzw. „wojny handlowej” (morskiej). Wpływ na strategiczne zdolności transportowe może znacząco osłabić zdolności państwa, a tym samym wymusić ustępstwa nieakceptowalne w normalnej sytuacji. Jednocześnie szkicować można wiele scenariuszy oddziaływania przeciwko RP ze strony potencjalnego przeciwnika, który nie stosuje się do norm prawa międzynarodowego, jak i ogólnoprzyjętych zasad etycznych, a nawet moralnych. Tym samym, przy niezwykle rozwiniętym potencjale konwencjonalnych sił morskich dysponującym swobodą co wyboru czasu, miejsca i formy niekorzystanego dla Rzeczypospolitej oddziaływania. W dyspozycji znajduje się zaś szeroka paleta środków charakterystycznych dla stanu tzw. „zbrojnego pokoju”. Wspomnieć choćby warto o pojawiających się w napiętych stosunkach ukraińsko-rosyjskich sytuacjach wzajemnego oskarżania się o stosowanie form tzw. „piractwa państwowego” na Morzu Azowskim, ostrzał a nawet abordaż okrętów wojennych (zbrojne naruszenie terytorium państwa), przetrzymywanie żołnierzy oraz internowanie sprzętu.

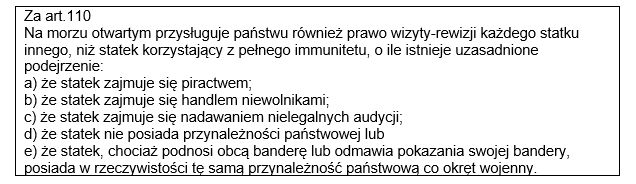

W warunkach nawet sztucznie wykreowanego kryzysu należy się liczyć z opóźnieniem lub odmową realizacji zamówień przez zagranicznych armatorów, z uwagi na rosnące ryzyko, czy wręcz stosowanie gróźb po korupcję. Jedną z form oddziaływania może być choćby czasowe zajęcie statku płynącego do Polski pod pozorem dokonania prawa wizyty – rewizji. „Prawo morza” daje bowiem załogom okrętów obcych bander możliwość wejścia na pokład dowolnego statku (patrz art. 110 „Konwencji Narodów Zjednoczonych o prawie morza” z dnia 10 grudnia 1982 r.) korzystając z prawa do wykonania rewizji, zwanego „prawem wizyty” w poniższych przypadkach:

Instrumenty związane z deprecjonowaniem wizerunku Rzeczypospolitej jako rzetelnego i wiarygodnego partnera i członka UE oraz NATO, są elementem szerokiego spektrum działań prowadzonych przez Federację Rosyjską. Mnożące się incydenty morskie (Morze Czarne, Morze Północne, Bałtyk), wykorzystanie nowoczesnej technologii utrudniającej jednoznaczne wskazanie sprawców, wymuszać powinny na Polsce potrzebę dostosowywania posiadanego potencjału do utrzymania niezakłóconych dostaw LNG na pokładach zbiornikowców kriogenicznych.

Polski, narodowy operator w razie potrzeby byłby w stanie zagwarantować możliwość utrzymania bądź zwiększenia dostaw surowca poprzez odpowiednią intensyfikację usług transportowych. W przypadku pełnienia przez Polskę roli huba dla państw regionu (kierunek południowy) i czerpania z tego tytułu korzyści finansowych oraz politycznych, posiadanie własnej floty gazowców, jest wręcz potrzebą, świadczącą o wiarygodności kraju.

Z uwagi na strategiczną rolę przewożonego ładunku, armator obsługujący omawiany ładunek objęty powinien zostać specjalnym wsparciem państwa, a jego funkcjonowanie podlegać pewnym regulacjom. Mowa tu o narodowym charakterze, a tym samym zatrudnianiu na pokładach jednostek wyłącznie obywateli polskich. Rozwiązanie takie gwarantuje elastyczność w zakresie zwiększenia intensywności usług transportowych, wypływając na stabilność systemu bezpieczeństwa w omawianym obszarze. Kolejną kwestią jest dostosowanie jednostek do transportu eskorty pokładowej (np. w postaci operatorów jednostek Wojsk Specjalnych) w czasie napięć i kryzysów. Chodzi tu o obecność stałą lub realizowaną na trasach przejścia w rejonach potencjalnie zagrożonych incydentami, ale także działalnością piracką czy terrorystyczną. Już sama obecność tego typu grup podczas przejścia morzem, ukazywanie determinacji w realizacji własnych interesów strategicznych, może w sposób skuteczny powstrzymać potencjalnych adwersarzy od prób „siłowego” oddziaływania na załogi pod przykrywką stosowania zapisów prawa międzynarodowego. Zachowanie obcego armatora poddanego presji jest przy tym trudne do przewidzenia.

Za budową własnej floty przemawiają także takie przesłanki, jak doświadczenie oraz kompetencje wybranych podmiotów przemysłu morskiego (REMONTOWA Shipbuilding), potencjał naukowy w zakresie projektowania statków oraz technologii LNG, funkcjonowanie łańcuch dostaw w zakresie wyposażenia jednostek pływających. Według wstępnych szacunków Forum, Polska dysponować powinna flotą 7 jednostek. Z uwagi na brak danych wejściowych w postaci parametrów cumowniczych zbiornikowców LNG dla terminala FSRU nie sprecyzowano ich tonażu.

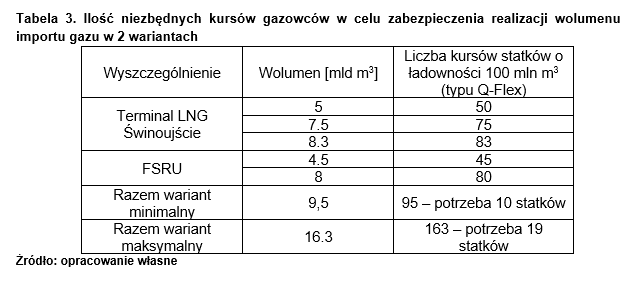

W celu estymacji liczby gazowców niezbędnych do uzyskania niezależności w kontekście sprowadzanego gazu przyjęto jednostkę typu Q-Flex o ładowności 100 mln m3 (po regazyfikacji). Do wyliczeń przyjęto ponadto następujące założenia:

- dystans z terminala LNG Port Arthur (Texas, USA) do Terminala w Świnoujściu wynosi 6720 mil morskich (około 12400 km),

- gazowiec z prędkością ekonomiczną 18 węzłów pokonuje w 16 dni,

- doliczając załadunek i wyładunek surowca trwający od 2 do 4 dni i drogę powrotną przyjęto 40 dni jako czas niezbędny na realizację dostawy,

- doliczając czas przestojów, przeglądów i napraw gazowiec w ciągu roku może zrealizować 9 kursów z gazem, a więc może sprowadzić 0,9 mld m3 błękitnego paliwa.

Dla minimalnych i maksymalnych mocy przerobowych istniejącego Terminala w Świnoujściu i przy założeniu powstania terminala pływającego na Zatoce Gdańskiej oszacowano (w tabeli 3) konieczną liczbę rejsów na 95 przy wariancie minimalnym i 163 przy maksymalnym wolumenie importu gazu drogą morską obliczonym na 16,3 mld m3. Zakładając możliwość wykonania 9 rejsów statku w ciągu roku do realizacji importu gazu drogą morską niezbędne jest dysponowanie flotą liczącą od 11 do 20 jednostek. Szacując wymiar ekonomiczny posiadania własnej floty gazowców autorzy bazowali na stawkach frachtu tego typu jednostek w 2021 roku, w którym to osiągnęły historyczne maksima wynoszące 350 tys. USD za dzień. Standardowy fracht liczony jest od momentu załadunku do wyładunku więc w omawianym przypadku sprowadzania surowca z USA koszt jednostkowy transportu wynosiłby 7 mln USD. Przy 163 kursach rocznie cena „podnajmu” jednostek sumarycznie wyniosłaby 1,1 mld USD. Jest to kwota za która wg. stawek z 2020 roku można zbudować 6-7 takich jednostek we wschodnioazjatyckich stoczniach.

WNIOSKI I REKOMENDACJE

- poprzez pozyskanie nowoczesnej floty gazowców, wybudowanych w oparciu

o krajowy potencjał przemysłowy, możliwe będzie zwiększenie bezpieczeństwa dostaw surowca strategicznego na wypadek zaistnienia trudno przewidywalnych sytuacji kryzysowych (wzrost zagrożenia piractwem, terroryzmem morskim czy innymi formami działalności przestępczej w rejonach transportu), - powołanie narodowego armatora zajmującego się obsługą zbiornikowców kriogenicznych wpłynie korzystnie na realizację interesów morskich państwa, poprzez uzyskanie nowych zdolności (obsługa wysokospecjalistycznego ładunku) na dynamicznie rozwijającym się rynku LNG, wliczając w to handel nadwyżkami, jak i możliwość elastycznego reagowania na sytuację rynkową (zapotrzebowanie na gaz w innych rejonach świata), co przełożyć się może na dodatkowe dochody dla skarbu państwa,

- budowa specjalistycznych jednostek do przewozu skroplonego gazu ziemnego przynieść może korzyści wybranym sektorom gospodarki narodowej

ze szczególnym uwzględnieniem przemysłu stoczniowego i całej grupy podwykonawców oraz dostawców (zamówienia). Statki specjalistyczne (zbiornikowce LNG) dają szansę na pozyskanie wysokich kwalifikacji

i zdobywanie w kolejnych latach kontraktów na ich budowę na rzecz odbiorców światowych, - zaproponowane we wcześniejszych analizach wykorzystanie środków UE

do budowy floty zbiornikowców LNG wydaje się być rozwiązaniem niezwykle interesującym z punktu widzenia interesów Rzeczypospolitej, - bandera narodowa daje określone, szerokie uprawnienia morskim służbom państwowym odpowiedzialnym za utrzymanie bezpieczeństwa morskiego państwa w zakresie kontroli ale i ochrony statków podlegających jurysdykcji państwa, co dodatkowo przekłada się na zwiększenie bezpieczeństwa

i odporności na zagrożenia domeny morskiej, - uwzględniając wysokie ceny frachtu wynikające z niewystarczającej, biorąc pod uwagę dynamikę rynku, dostępności floty LNG, Polska niedysponująca własną flotą zbiornikowców kriogenicznych, narażona będzie na dodatkowe wysokie opłaty z tym związane. Zakłada się jednocześnie, iż dysponując metanowcami, polski armator może być potencjalnym beneficjentem okresowo wysokich opłat za fracht,

- rekomendowane jest przeanalizowanie koncepcji wybudowania w oparciu

o własne stocznie, nowoczesnej serii zbiornikowców kriogenicznych, których liczba i klasa (wielkość) odpowiadała będzie skalkulowanym potrzebom wynikającym z obsługi kontraktów, możliwościami regazyfikacji oraz magazynowania. W końcu, budowa serii zbiornikowców LNG wynikać musi

z przyjętych wobec sąsiednich państwa zobowiązań i umów. Posiadanie narodowej floty zbiornikowców okazać się może jednym z istotnych argumentów, a wręcz gwarancji ciągłości dostaw, przy prowadzeniu negocjacji z partnerami zagranicznymi.

Autor: kmdr por. dr Rafał MIĘTKIEWICZ/kmdr ppor. mgr inż. Tomasz CHYŁA

Subskrybuj nasz newsletter!

O nas

Portal Stoczniowy to branżowy serwis informacyjny o przemyśle stoczniowym i marynarkach wojennych, a także innych tematach związanych z szeroko pojętym morzem.

Portal Stoczniowy 2022 | Wszystkie Prawa Zastrzeżone. Portal Stoczniowy chroni prywatność i dane osobowe swoich pracowników, klientów i kontrahentów. W serwisie wdrożone zostały procedury dotyczące przetwarzania danych osobowych oraz stosowane są jednolite zasady, zapewniające najwyższy stopień ich ochrony.