Postulowana w „Tata czy Mama” konieczność pozyskania (zakupu lub budowy) zarówno fregat jak i okrętów podwodnych nie oznacza naiwności autora. Wywołana zamieszczonym niedawno tekstem dyskusja cieszy, jednakowoż jej niektóre kierunki wymagają suplementu do pierwotnego tekstu.

W artykule

Otóż świadomość trudności i ograniczeń w pozyskiwaniu tak drogiego i skomplikowanego uzbrojenia jakimi są nowoczesne okręty wojenne, złożoności procesu definicji wymagań operacyjnych i założeń taktyczno-technicznych, konieczności zaplanowania stabilnego finansowania programu, zapewnienia personelu o kwalifikacjach potrzebnych do zarządzania powyższym procesami i możliwości polskiego przemysłu stoczniowego, skłania do „realizmu w marzeniach”.

Polska najprawdopodobniej nie jest w stanie przeprowadzić procesu pozyskania okrętów obu klas jednocześnie. Niemniej jednak intencją autora było wskazanie na zagrożenia wynikające z myślenia, że „najpierw Mama, potem Tata”. Pojawiające się w przestrzeni publicznej opinie, że zbudujemy najpierw fregaty a potem okręty podwodne, są najprawdopodobniej efektem braku wiedzy o tym jak długo trwa taki proces i braku świadomości, że „palenie blach” nie jest jego początkiem a jednym z etapów tego procesu, być może ostatnim z początkowych a bardziej pierwszym ze środkowych.

Czytaj więcej o fregatach MIECZNIK czyli nowe możliwości MW RP w ZOP

Proces pozyskiwania okrętów tej wartości i wielkości zajmuje co najmniej 10 a właściwie nawet 15 lat, gdyż pierwsze 1-2 lata to definiowanie potrzeb, kolejne 1-2 lata to wybór dostawcy i negocjacja umowy, następnie około roku na przygotowanie do rozpoczęcia produkcji (np. kontraktowanie poddostawców i podwykonawców), produkcja około 4-5 lat (w tym wodowanie i wyposażanie oraz integracja systemowa), następnie próby portowe i morskie (około roku) i przekazanie okrętu użytkownikowi. Po około 10 latach od inicjacji procesu użytkownik otrzymuje okręt, co nie oznacza że flota dysponuje np. fregatą czy okrętem podwodnym. To oznacza, że ten obiekt musi „obrosnąć” dwiema pozostałymi składowym okrętu bojowego.

Mowa o wyszkolonym dowódcy i wyszkolonej załodze (bo OKRĘT składa się z: dowódcy, załogi i „okrętu właściwego”), których pozyskiwanie odbywa się w trakcie budowy, lecz wyszkolenie i zgranie całości jest możliwe (z uwzględnieniem praktyk, symulatorów, ośrodków szkolenia na lądzie, pozyskania części wykwalifikowanych specjalistów z innych jednostek), gdy ten OKRĘT zaczyna wychodzić na/w morze i nabierać cech jednego organizmu. Proces ten trwa około 3 lat. Tak więc po 13 latach od pomysłu flota otrzymuje broń. Jeśli dołożymy do tego nieprzewidziane trudności, opóźnienia itp. to teza o 10-15 latach trwania całości tego procesu broni się, zdaniem autora. choć i tak wyliczenie te dotyczą zasadniczo pierwszej jednostki.

Mając świadomość tak przebiegającego procesu pozyskania np. fregat, należy zadać pytanie, w którym momencie można, w polskich realiach, rozpocząć proces pozyskiwania kolejnego sprzętu o porównywalnym koszcie i skomplikowaniu konstrukcji.

Czy po zakończeniu wprowadzania fregat? Czyli za lat 10? Na pewno nie. Po ich zakończeniu naturalnym procesem powinno być planowanie kierunków i możliwości przyszłych modernizacji (Mid-Life Upgrade), a następnie planowanie wyboru następców… Tak, to nie pomyłka, wprowadzenie do linii nowoczesnego okrętu bojowego, powinno z całą pewnością zaowocować kolejno obu wspomnianymi procesami.

Z tego opisu, zdaniem autora, wynika, że pozyskiwanie drugiego systemu (a tak należy rozpatrywać zarówno fregatę jak i okręt podwodny) powinno przebiegać równolegle. W naszych realiach, ze względu na opisane na wstępie ograniczenia, konieczne jest przesunięcie obu procesów o jeden etap względem siebie.

Czytaj też o tym czy Gen. Waldemar Skrzypczak się myli?

Oznacza to, że zakończenie procesu np. wyboru fregat, powinno być początkiem procesu definiowania i wyboru okrętów podwodnych. Tylko wtedy możliwe będzie wspólne użytkowanie obu nowoczesnych klas okrętów i uzyskanie efektu „pełnej rodziny”, jeśli trzymać się przyjętej konwencji. Jeśli będziemy z tym czekać na wprowadzenie fregat, to okręty obu klas „miną się w służbie”.

Prowadzenie obu programów równolegle (choć „przesuniętych w fazie”) pozwoli na wykorzystanie doświadczonych specjalistów (a nie mamy ich w nadmiarze), ich wiedzy i świadomości jak taki proces przebiega i gdzie można popełnić błędy (lub ich uniknąć), okrzepniecie i doskonalenie reorganizowanego właśnie systemu zakupów uzbrojenia i zapewnienie ciągłości pracy w „zbrojeniówce” polskiemu sektorowi stoczniowemu. Nawet jeśli ekonomiczne nieuzasdnione będzie budowanie w kraju okrętów podwodnych, to istnieją możliwości uzyskania zamówień kompensacyjnych w sektorach, w których nasz przemysł uzyska zdolności przy budowie fregat.

Na końcu aspekt ważny, choć być może wcale nie najważniejszy, czyli finansowanie. Wbrew pozorom okręty nie są tak drogie jak na pierwszy rzut oka się wydają. Porównanie całości kosztów wypada dla nich całkiem korzystnie w porównaniu do lotnictwa i wojsk lądowych m.in. ze względu na znikome koszty osobowe. Ich długotrwała budowa będąca swoistą wadą, ma tę zaletę ze przy stabilnym finansowaniu, możliwe jest rozbicie kosztów na wiele lat. Zakładając 10 letni okres finansowania i średnią cenę fregaty czy okrętu podwodnego na poziomie 1 mld EUR oznaczałoby to wydatki rzędu 2-2,5 mld złotych rocznie przez 10-13 lat. Czy nas na to stać?

Dlatego też w trosce o właściwe zrozumienie intencji napisanego tekstu, autor poddaje pod zastanowienie jak proces ten powinien być zaplanowany, tak aby MW RP mogła dysponować pełnią potrzebnych zdolności do wykonywania swych zadań.

Autor: Tomasz Witkiewicz

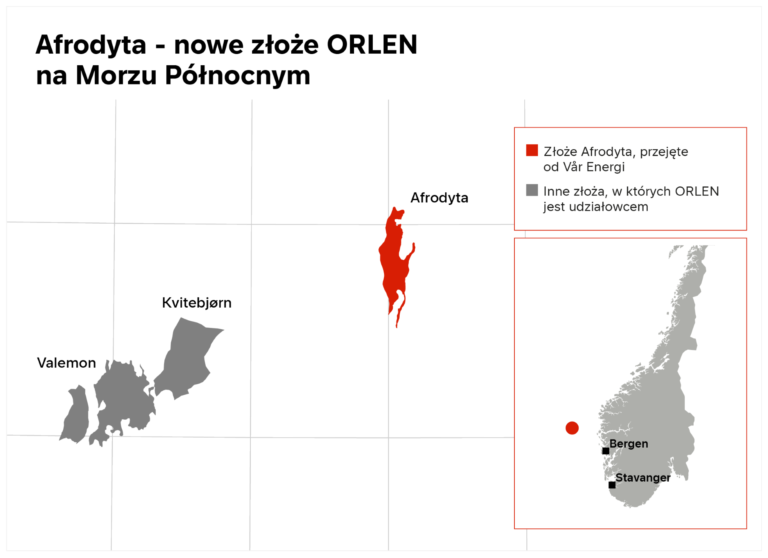

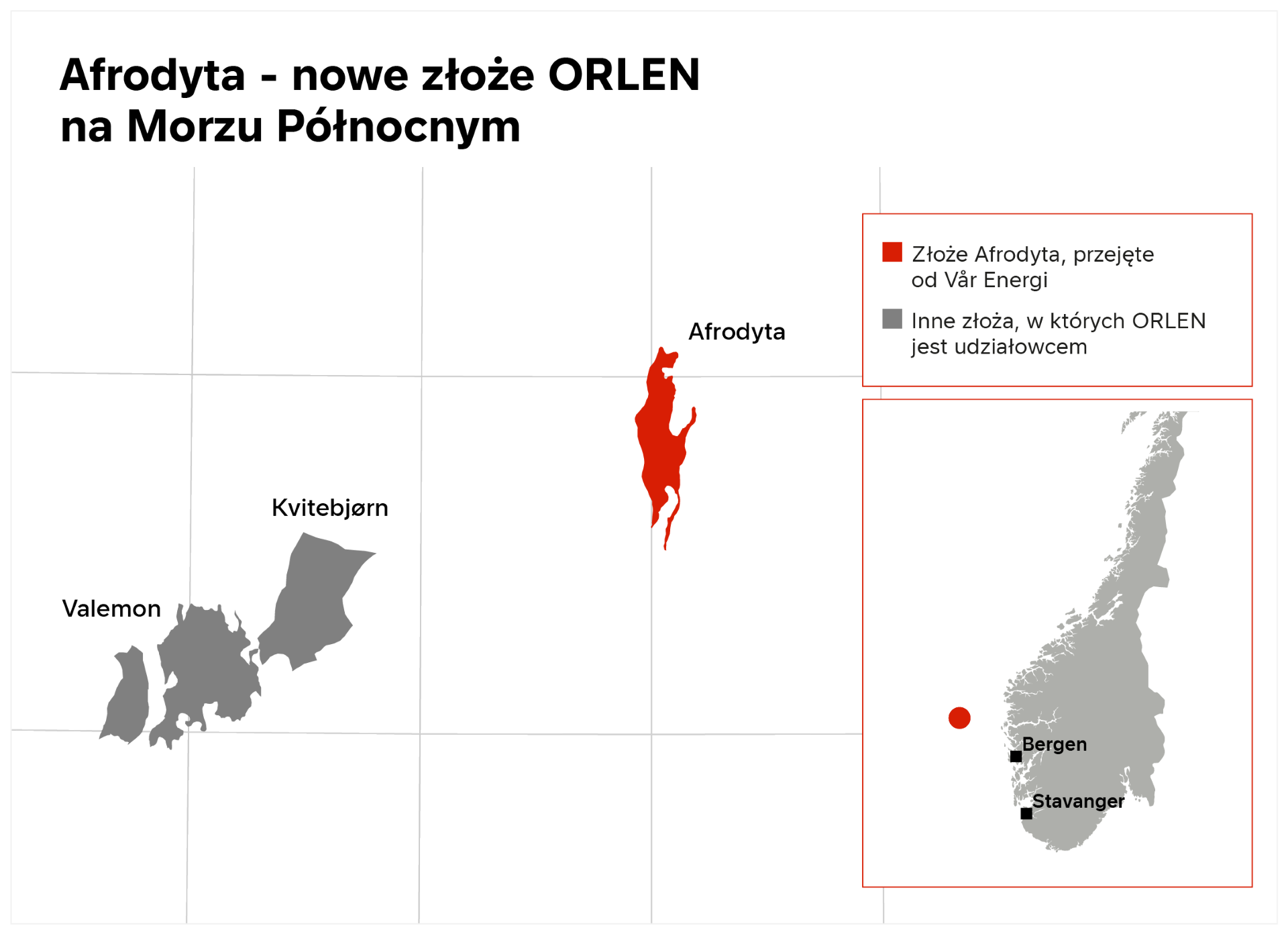

ORLEN Upstream Norway przejął od Vår Energi 25 proc. udziałów w koncesji PL293 na Morzu Północnym. Koncesja obejmuje niekonwencjonalne złoże Afrodyta, które może zapewnić koncernowi prawie 2 mld m sześc. gazu ziemnego.

Wyniki prac na koncesji posłużą ORLEN do opracowania nowych metod wydobycia niekonwencjonalnych zasobów ropy i gazu na Norweskim Szelfie Kontynentalnym. Złoża niekonwencjonalne charakteryzują się trudnymi warunkami geologicznymi np.: niską przepuszczalnością skały zbiornikowej w połączeniu z wysoką temperaturą i ciśnieniem, które powodują, że ich eksploatacja tradycyjnymi metodami nie daje satysfakcjonujących wyników produkcyjnych.

Niekonwencjonalne złoża gazu i ropy naftowej na Norweskim Szelfie Kontynentalnym to ogromny, do tej pory niewykorzystany potencjał. Wierzymy, że łącząc nowoczesne techniki wydobywcze z już posiadanymi kompetencjami, jesteśmy w stanie, wspólnie z partnerami, sięgnąć po te zasoby i otworzyć nowy rozdział w historii norweskiego przemysłu wydobywczego. Złoże Afrodyta będzie dla nas poligonem doświadczalnym, na którym będziemy mogli zweryfikować nasze założenia i udoskonalić metody pracy, aby wykorzystać je do zagospodarowania innych zasobów niekonwencjonalnych.

Wiesław Prugar, Członek Zarządu ORLEN ds. Wydobycia

Złoże Afrodyta zostało odkryte w 2008 roku, ale ze względu na trudne warunki złożowe jego zagospodarowanie nie było do tej pory brane pod uwagę. Jednak ostatnio partnerzy koncesyjni zdecydowali, że na złożu zostanie wykonany odwiert rozpoznawczy, aby zbadać możliwość eksploatacji zasobów Afrodyty z wykorzystaniem technik stymulacji produkcji. Odwiert pozwoli również lepiej określić zasoby wydobywalne złoża.

Na podstawie już dostępnych danych, OUN szacuje je na ok. 7,5 mld m sześc. gazu, z czego ok. 1,9 mld m sześc. dla ORLEN. Jeżeli dojdzie do ich eksploatacji, będzie to możliwe z wykorzystaniem instalacji na złożu Kvitebjørn, w którym OUN jest również udziałowcem. Zapewni to spółce dodatkowe synergie kosztowe i operacyjne.

Przejęcie koncesji PL293 wymaga standardowych zgód norweskiej administracji. Po ich uzyskaniu ORLEN będzie dysponował 25 proc. udziałem w złożu Afrodyta. Partnerami spółki będą Equinor, który jest operatorem koncesji (70 proc. udziałów) i Wellesley Petroleum (5 proc.).

Partnerstwo na złożu Afrodyta to kolejna decyzja ORLEN o zwiększeniu swojego portfela zasobów niekonwencjonalnych w Norwegii. W styczniu 2026 r. w ramach rozstrzygnięcia rundy koncesyjnej APA 2025, ORLEN Upstream Norway otrzymał ofertę objęcia 20 proc. udziałów w niekonwencjonalnym złożu Victoria. To największe, do tej pory niezagospodarowane złoże gazu na Szelfie Norweskim, którego zasoby geologiczne szacowane są na 140 mld m sześc. Łączne zasoby odkrytych, ale wciąż nieeksploatowanych, niekonwencjonalnych złóż gazu w Norwegii szacowane są na ponad 800 mld m sześciennych.

Zaangażowanie ORLEN Upstream Norway w poszukiwanie i akwizycję nowych złóż jest spójne ze strategią ORLEN 2035, zgodnie z którą norweskie złoża mają do 2030 roku dostarczać nawet 12 mld m3 gazu ziemnego rocznie.